本周尿素市场价格整体上行,市场交投氛围受出口印标消息面带动,新单跟进增量,企业收单后报价小涨。

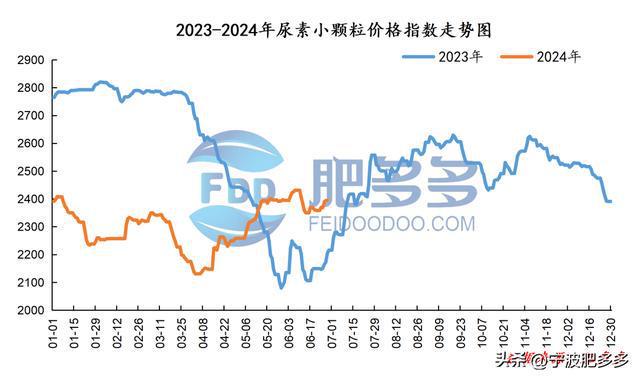

据肥多多数据测算:截止本周五,国内尿素小颗粒价格指数均价为2382.95,较上周增加18.60,环比上涨0.79%。

周初,市场低价收单较好,下游跟进情绪上涨,厂家待发订单累积,销售压力缓解,报价稳中小涨,加之供应方面企业装置故障频发,及前期装置恢复缓慢,一定程度上利好支撑价格上行,市场价格窄幅上调。

周中,随着价格回涨后,市场新单成交量逐步缩减,业者继续采购跟进氛围一般,心态盘整观望,需求面疲弱运行,农需采购受干旱天气影响,跟进少量有限,工业下游复合肥对原料采购意向减弱,开工持续低位,需求面对价格支持偏弱,价格小幅米乐 登录入口下行。

周尾,市场受印标消息提振,国内淡季市场受到拉涨,场内交投氛围回暖,新单成交继续增量,厂家在待发及新单持续跟进下报价坚挺上涨,陆续发运货物,但本次印标中国参与少量,业者看涨心态逐步趋于理性,市场价格坚挺持稳整理。

具体来看,东北地区价格上涨至2470-2490元/吨。华东地区价格上涨至2300-2380元/吨。华中地区中小颗粒价格上涨至2280-2460元/吨,大颗粒价格上涨至2260-2340元/吨。华北地区价格上涨至2190-2500元/吨。华南地区价格上涨至2380-2470元/吨。西北地区价格上涨至2410-2430元/吨。西南地区价格稳定在2260-2650元/吨。

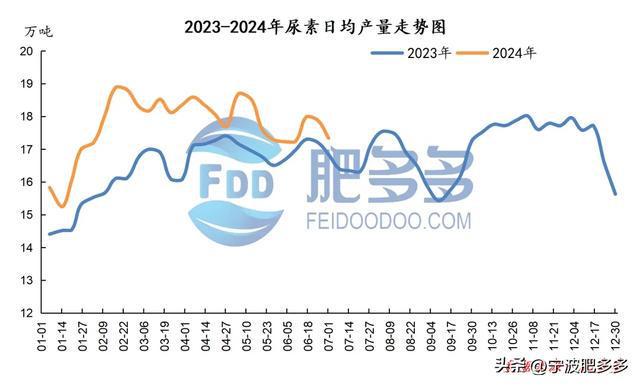

产量:本周,国内尿素产量约为121.35万吨,较上周减少3.89万吨,环比下跌3.11%,同比上涨2.95%;日产量为17.34万吨,本周企业装置故障频发,行业检修增量,加之前期检修装置恢复缓慢,致使整体行业日产小幅下调整理。

开工率:国内尿素行业开工率约为80.06%,环比下跌2.56%,同比上涨0.21%;国内尿素行业周内开工率继续下跌,小幅高于去年同期水平。

分型号来看,大颗粒尿素产量约为21.24万吨,较上周减少0.50万吨,环比下跌2.30%;较去年同期减少0.21万吨,同比下跌0.98%;大颗粒开工率约为73.85%,较上周下跌1.74%,较去年同期下跌6.97%。中小颗粒尿素产量约为100.11万吨,较上周下跌3.39万吨,环比下跌3.28%;较去年同期增加3.69万吨,同比上涨3.83%;中小颗粒开工率约81.51%,较上周下跌2.76%,较去年同期上涨1.88%。

分工艺来看,煤制尿素产量约为91.71万吨,较上周减少3.15万吨,较去年同期增加0.87万吨;开工率约为80.15%,较上周米乐 登录入口下跌2.76%,较去年同期下跌2.09%。气制尿素产量约为29.64万吨,较上周减少0.74万吨,较去年同期增加2.60万吨;开工率约79.76%,较上周减少1.99%,较去年同期上涨6.99%。

企业:本周,企业库存量约为25.56万吨,较上周减少1.08万吨,环比下跌4.05%;较去年同期减少7.03万吨,环比下跌21.57%。

港口:港口库存共14.50万吨,较上周减少0.50万吨,环比下跌3.33%;较去年同期增加6.90万吨,同比上涨90.79%。

大颗粒:本周,国内大颗粒尿素港口库存为8.97万吨,较上周减少0.50万吨,环比下跌5.28%;较去年同期增加5.37万吨,大颗粒尿素港口量周内继续下跌,但仍高于去年同期。

小颗粒:本周,国内小颗粒尿素港口库存为5.53万吨,较上周持平;较去年同期增加1.53万吨,小颗粒尿素港口量周内持稳,但仍高于去年同期。

本周国内复合肥市场价格涨后持稳,周内变动不大,企业报价坚挺,当前酝酿出价中,心态观望。截止本周五,国内45%S价格指数为2867.50;45%CL价格指数为2457.27。

企业方面,企业新单跟进减少,成品库存增量,收单承压,当前报价坚挺持稳,考虑新价中。市场方面,市场观望气氛偏重,运行短时稳中小幅整理为主,业者操作偏谨慎,心态观望。供应方面,本周复合肥市场开工率为33.77%,较上周减少2.37%,周内国内复合肥产能利用率下滑明显,企业装置减负荷、停车继续增多,行业供应持续走低。需求方面,市场进入传统需求淡季,部分秋季肥备肥预收展开,但实际跟进少量有限。

综合来看,需求淡季影响下,下周复合肥市场延续供需双弱态势,行情持稳整理,波动有限,预计下周复合肥市场价格持稳小跌。

本周,三聚氰胺行业产能利用率持续低位,主流市场价格稳中走高,行情上行整理。

工厂方面,厂家执行待发订单为主,报价持稳上行,心态挺价为主。市场方面,周内三聚氰胺米乐M6 米乐平台市场新单成交少量,市场交投氛围一般,行情僵持观望。供应方面,周内行业停车检修装置增量,加之前期检修装置尚未恢复,市场货源供应收紧,行业产能利用率持续走低,下周部分装置存重启计划,预计行业供应量小幅增量。需求方面,虽国内需求不温不火,表现不佳,但刚需仍在持续跟进中,下游拿货积极性较低,少量采购为主。

综合来看,目前三聚氰胺国内市场需求持续跟进,行业供应偏低,整体呈现为供需双紧态势,预计下周三聚氰胺市场延续持稳整理。

国际市场方面,散装小颗粒中国FOB价324-330美元/吨,上调5-7美元/吨;波罗的海FOB价305-315美元/吨,上调5美元/吨。

大颗粒中国FOB价329-335美元/吨,低端上调2美元/吨;伊朗大颗粒FOB价305-308美元/吨,高端下调2美元/吨。

供应:本周行业装置故障频发,日产恢复缓慢,下周装置继续恢复,预计供应回升。

需求:农业市场因天气原因,减缓了备肥速度,多等待有效降雨,下游跟进心态谨慎,农需适量采购补货;复合肥工厂开工继续下降,装置多减产停车,采购跟进心态谨慎,备肥量有限。