棉花苗期管理—保苗进行时:“由”(有)我,不“由”天(红包 植物免疫蛋白)

一周综述:本周市场价格出现较为明显上涨,主产区价格突破3000元/吨。供应方面,本周日产量保持16.3万吨水平,发运整体恢复常态,上游工厂节日期间待发充足。需求方面,复合肥及农业备肥需求继续保持强劲态势,氯化铵供应紧俏,部分改用尿素生产高氮配方。同时受出口法检通过量增加的消息影响,市场心态转为积极。国家调整煤炭限价,但由于供应紧张,对尿素价格影响不大。

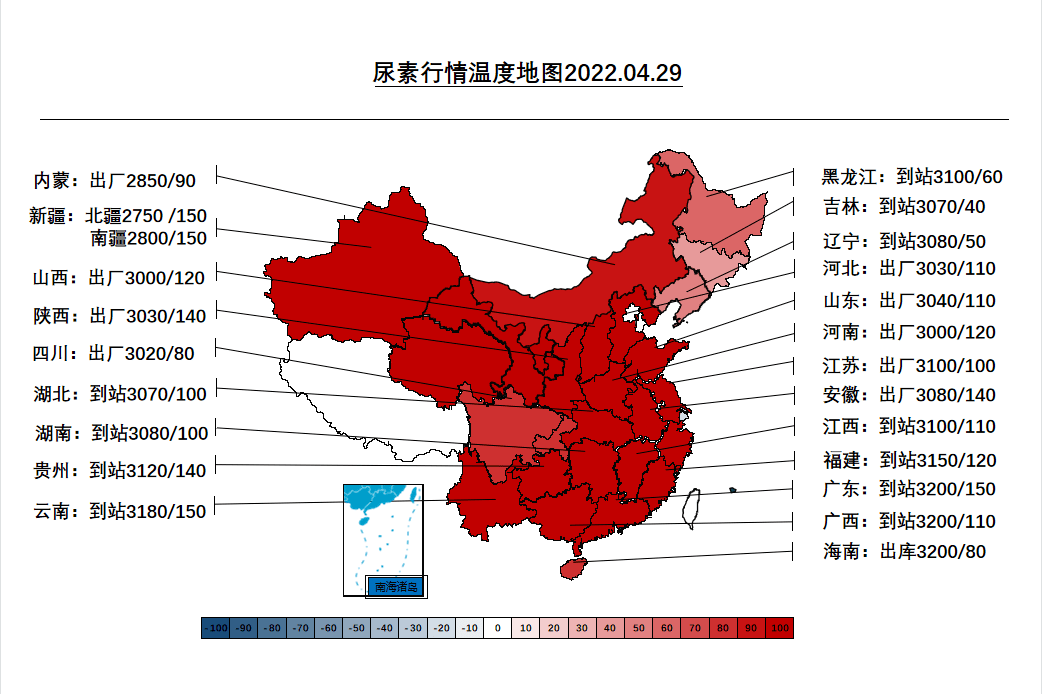

<img src="https://p2.itc.cn/q_70/images03/20220430/234dd017f3064baf9532d1a2c6454215.png" href="http://www.niaosujiazhuji.com" target="_blank"

据氮肥工业协会2022年4月26日调查,全国尿素日产量约为16.37万吨,开工率约76.41%,其中以煤为原料的尿素企业开工率为77.16%,以天然气、焦炉气为原料的尿素企业开工率为74.32%。全国尿素企业开工率和上周相比上涨0.93个百分点,同比上涨4.34个百分点,其中煤头企业开工率与上周相比下降0.04个百分点,同比上涨5.07个百分点,气头企业开工率较上周上涨3.62个百分点,同比上涨2.31个百分点。

在本周印度采购招标价格公开之后,大多数市场的尿m6米乐官网 米乐M6平台入口素价格大幅下跌。印标最终价格为东海岸最低价716.5美元/吨 CFR,西海岸最低价750美元/吨 CFR。在印标价格公开后的24小时内,东南亚的价格水平下降了约100美元/吨,美国市场也出现了类似的情况。

在印标价格公开后的三天内,印度再次发起尿素标购,寻求购买约150万吨尿素,届时市场将会找到支撑。总体而言,目前国际市场交易仍然缺乏流动性,只会偶尔发生少量的交易。但是目前部分地区已经出现需求启动的迹象,下周可能更多的需求将会出现,届时市场价格也将重塑。

本周疫情虽继续呈现散发态势,但整体对于工农业生产影响较上周有明显缓解。随着东北用肥季节临近及复合肥生产的稳定运行,国内氮肥整体需求仍然较为旺盛,各肥种价格持续创新高,氯化铵供应紧张,推涨尿素价格。胶板厂虽需求一般,但因原料不足,被动接受高价货源。本周印度本化肥年度首标开标,据传中国货源有望少量间接供应,尿素出口法检通过量增加的传闻,对于国内市场造成明显心理影响。但昨天至今,各部委及海关依然重点关注化肥出口的消息,让市场做多心态有所降温。

国家发展改革委《关于进一步完善煤炭市场价格形成机制的通知》将于5月1日起开始实施,预计煤炭价格将总体保持平稳态势。当前煤炭价格水平下,行业利润水平尚可。在整体化肥供应紧张、成本上涨、人民币快速贬值米乐 登录入口的大背景下,暂时看不到化肥价格明显掉头向下的趋势。但东北市场接近尾声,复合肥整体开工率已开始小幅回落,如磷肥、钾肥持续供应紧张,复合肥夏季生产需求或将受到一定程度影响。三聚氰胺、胶合板需求也有一定程度减少。据传当前尿素待集港量有15万吨左右,预计劳动节后,供应仍将有阶段性紧张出现。据肥易通目前了解到的信息,国家对于化肥保供稳价决心未变,政策面影响仍需继续关注。来自肥易通