本周尿素市场价格小涨后下跌,周内印标消息并未对市场行情形成过度情绪性反馈,需求面跟进依旧缓慢,企业报价稳中小降。

截止本周五,国内尿素小颗粒价格指数均价为2168.60,较上周减少25.31,环比下跌1.15%。

周初,市场需求虽跟进缓慢,但秋季肥生产时间推进,下游复合肥工厂开工率继续提升,采购需求存增加预期,加之厂家短时待发支撑,报价多持稳小调,市场价格僵持整理,另外,本周开始部分企业装置有检修计划,虽行业新投产装置也在陆续释放,但基于装置检修增多,行业供应增量缓慢,但整体来看市场供应面依旧充足,长期供应压力将陆续凸显。

周内,印度新一轮尿素招标公告发布,不同于以往,受制于政策压力及出口利润有限,本次印标对国内市场业者情绪影响较小,市场新单未见大幅提升,多零星成交,国内企业多暂无出口计划,场内交投氛围延续弱势,观望居多,市场行情变动较小,跌幅较小,需求面集中采购难度较大,多维持随用随采,按需采购为主,行情短时偏弱整理。

具体来看,东北地区价格下跌至2130-2160元/吨。华东地区价格下跌至2060-2120元/吨。华中地区中小颗粒价格下跌至2060-2280元/吨,大颗粒价格下跌至2130-2200元/吨。华北地区价格下跌至1970-2160元/吨。华南地区价格下跌至2220-2260元/吨。西北地区价格下跌至2140-2200元/吨。西南地区价格下跌至2070-2500元/吨。

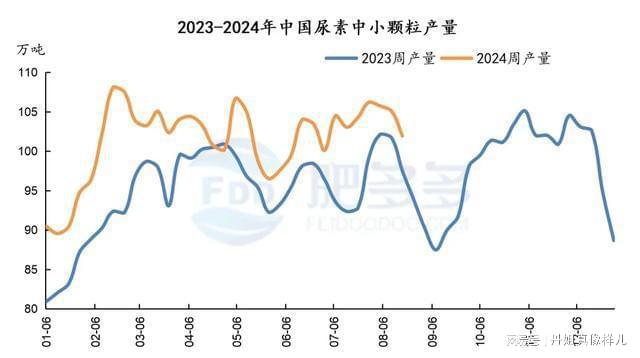

本周,国内尿素产量约为119.07万吨,较上周减少3.38万吨,环比下跌2.76%,同比上涨0.61%;日产量为17.01万吨,本周周内部分企业装置检修,行业日产米乐M6 米乐平台增量缓慢,供应面呈现收紧态势,部分停车企业预计下周逐步恢复生产。周内产量减少省份有山东、辽宁、新疆、湖北等,产量增加省份有甘肃、吉林等。

国内尿素行业开工率约为77.13%,环比下跌2.19%,同比下跌2.70%;国内尿素行业周内开工率继续下跌,依旧低于去年同期水平。周内环比开工上涨的省份有甘肃、吉林等,环比开工下降的省份有辽宁、山东、湖北等。

大颗粒尿素产量约为17.12万吨,较上周减少0.20万吨,环比下跌1.15%;较去年同期减少3.73万吨,同比下跌17.89%;大颗粒开工率约为59.53%,较上周下跌0.69%,较去年同期下跌19.03%。中小颗粒尿素产量约为101.95万吨,较上周减少3.18万吨,环比下跌3.02%;较去年同期增加4.45万吨,同比上涨4.56%;中小颗粒开工率约81.16%,较上周下跌2.53%,较去年同期上涨1.05%。

煤制尿素产量约为88.01万吨,较上周减少3.66万吨,较去年同期减少1.20万吨;开工率约为75.08%,较上周下跌3.12%,较去年同期下跌5.22%。气制尿素产量约为31.06万吨,较上周增加0.28万吨,较去年同期增加1.92万吨;开工率约83.58%,较上周增加0.75%,较去年同期上涨5.16%。

本周,企业库米乐 登录入口存量约为43.72万吨,较上周增加11.29万吨,环比上涨34.81%;较去年同期增加17.28万吨,环比上涨65.36%。本周主流区域企业低价成交增量,少数收单情况好转,多数新单跟进一般化,下游跟进有限,刚需推进缓慢。本周企业库存减少的省份有海南、湖北、江苏、辽宁、云南。企业库存增加的省份有安徽、甘肃、河北、河南、黑龙江、江西、内蒙古、青海、山西、陕西、新疆。

港口库存共17.30万吨,较上周增加0.40万吨,环比上涨2.37%;较去年同期减少25.95万吨,同比下跌60.00%。本周烟台港部分大颗粒货源进港、小颗粒货源离港,其余港口未见明显变化,整体港口库存量窄幅上涨。

本周,国内大颗粒尿素港口库存为13.10万吨,较上周增加2.90万吨,环比上涨28.43%;较去年同期减少1.30万吨,大颗粒尿素港口量周内上涨,但依旧低于去年同期。

本周,国内小颗粒尿素港口库存为4.20万吨,较上周减少2.50万吨,环比下跌37.31%;较去年同期减少24.65万吨,小颗粒尿素港口库存量周内下跌,继续低于去年同期水平。

本周国内复合肥市场下游华北小麦肥正处备肥阶段,南方水稻肥正在扫尾,市场周内窄幅调整,价格变动不大。

周内新单跟进较前期稍有回温,但企业成品库存继续增量,业者入市操作压力增加,当前企业多陆续发运前期预收订单,观市氛围浓厚。

市场价格周内稳中窄幅整理,下游经销商接货积极性仍欠佳,发运平平的情况下企业库存继续增加,市场货物流通仍有待提升,整体业者心态看空,心态观望,等待场内利好消息出现。

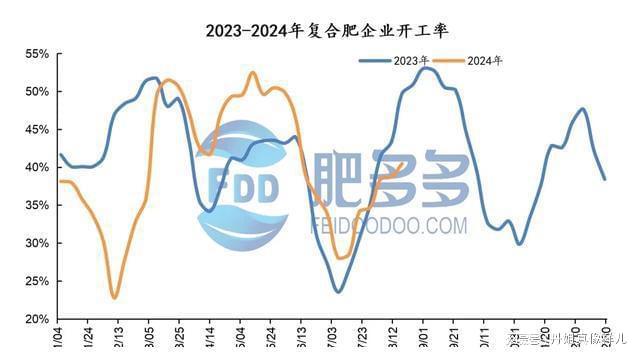

本周复合肥市场开工率为40.48%,较上周增加1.73%,周内行业产能利用率小幅提升,伴随着行业发运预期的好转,企业生产积极性周内小幅提升,预计下周复合肥产能利用率将继续提升。

复合肥秋季肥推进中,当前备肥时间缩短,下游提货积极性提升,需求陆续跟进。

综合来看,复合肥市场产能利用率持续提升,下游刚需仍存,秋季肥持续推进中,预计下周复合肥市场价格延续稳中小调。

本周,三聚氰胺市场窄幅波动为主,市场利好有限,行情僵持运行,周内波动较小。

周内北方部分企业价格探涨,但涨幅有限,南方及新疆多数企业报价稳定,前期企业低价接单尚可,周内待发支撑。

周内市场交投氛围一般,弱势震荡为主,部分稳中探涨,业者高价跟进情况一般,行情米乐 登录入口延续不温不火状态,当前市场缺乏利好指引,多等待需求面的陆续启动。

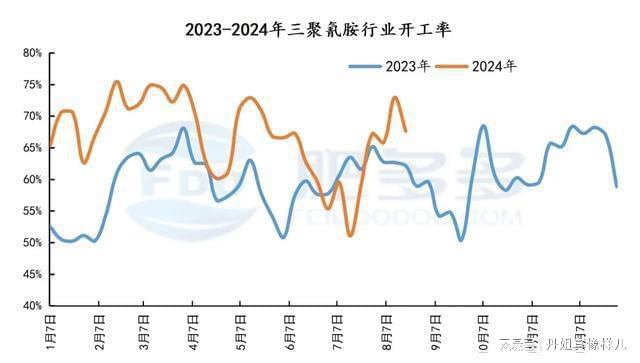

本周三聚氰胺市场开工率为67.64%,较上周减少5.31%,供应量小幅缩减,但多属于短停,对市场面影响不大,后期行业供应或将继续小幅减量,但产能利用率走势依旧处于高位水平。

国内需求暂无明显改善迹象,跟进较前期无改观,业者采购心态谨慎,周内稳中操作为主。

综合来看,周内三聚氰胺市场利好支撑有限,行业基本面偏弱势,厂家多挺价持稳观望,预计下周三聚氰胺市场价格继续趋稳为主。

国际市场方面,散装小颗粒中国FOB价297-303美元/吨,高端下调5美元/吨;波罗的海FOB价300-310美元/吨,较上周持平。

大颗粒中国FOB价302-308美元/吨,高端下调5美元/吨;伊朗大颗粒FOB价297.01美元/吨,上调1-7美元/吨。

下游复合肥工厂成品走货情况不佳,短时对原料尿素的刚需提升有限,农业用肥依旧处于空档期,局部存有秋季肥的补仓需求,但整体用量较少。