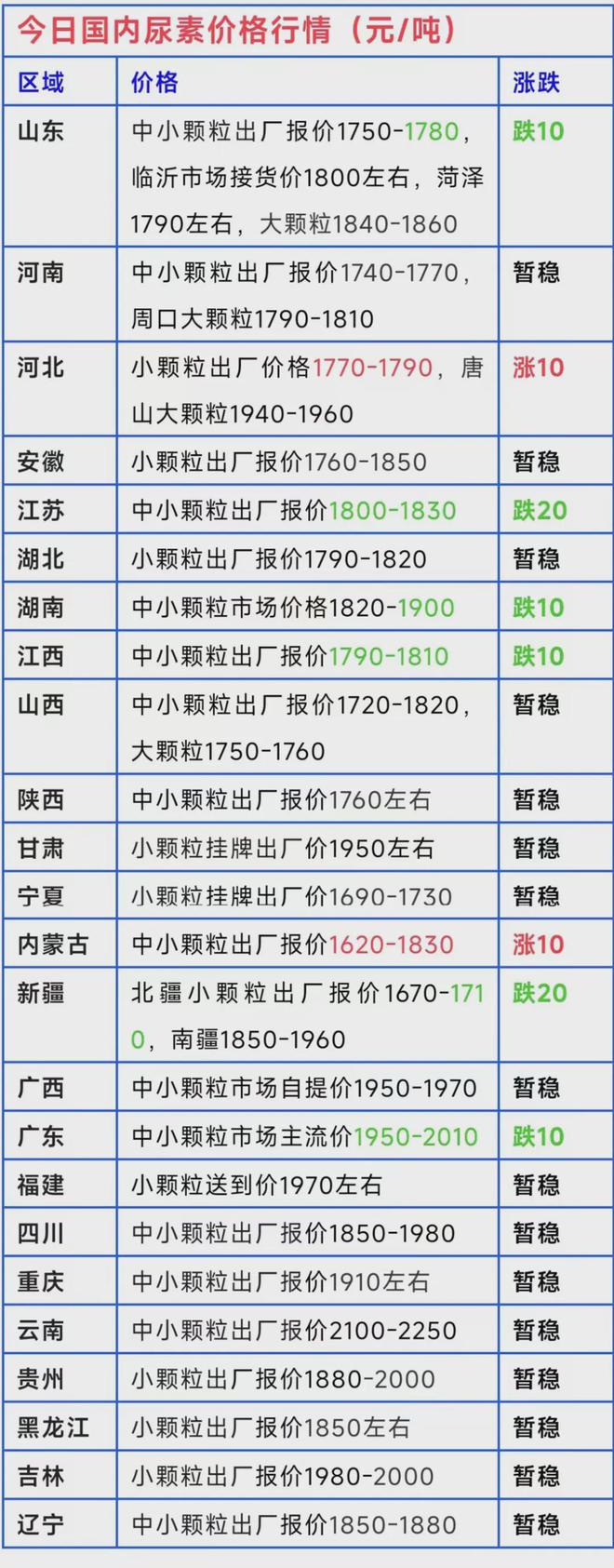

2024年11月26日,全国尿素行情整体仍以稳为主,个别报价略有小幅涨跌,幅度在10-20元/吨。当前下游对尿素价格上涨存在抵触心理,接货积极性不高,市场成交情况不佳,尿素企业新单减少,只得下调报价吸单。

目前,个别地区低端价格已经跌至1600元/吨附近,但主流区域尿素价格仍在1700元/吨上方,不排除近期内会继续下挫,并跌破1700元/吨整数关口。

国内复合肥行情以稳为主,钾肥、磷铵等主要原料价格大幅上涨,尿素行情震荡走低,复合肥原料成本实际波动不大,企业稳价观望,少数企业收窄优惠幅度,45%硫基复合肥主流出厂报价多在2700元/吨左右,前期低价逐步消失,下游冬储需求不旺,经销商备货谨慎,终端市场需求仍处于停滞状态。近期复合肥企业整体开工率略有回升,订单量略有增加,部分装置恢复生产,整体开工率仍然较低,预计短期内复合肥价格将以稳为主。

国内磷酸二铵市场价格持稳。冬储需求缺口仍存,短期内报价仍以稳为主,部分挺价意愿较强,实单多保持商谈。当前需求面跟进少量,下游采买活跃度一般,冬储市场缓慢推进为主,刚需采购居多。原料硫磺、磷矿石市场价格持米乐M6 m6米乐续上行,成本增加显著;合成氨市场价格涨跌互现,成本端价格持续上行,原料支撑继续增强。预计短时间内磷酸二铵市场价格继续持稳为主,调价空间较小。

国内米乐M6 m6米乐磷酸一铵市场价格稳中小涨。生产企业成本不断增压,当前报价稳中有涨,但上行幅度有限。需求面表现平淡,用肥淡季下,场内跟进有限,抑制一铵价格上行。原料硫磺、磷矿石市场价格涨势不止;合成氨市场小幅拉涨,预计短时间内磷酸一铵市场维持整理运行,价格稳中推涨可能性较大。

国内硫酸钾行情稳中上行,曼海姆厂家执行前期待发订单为主,暂无销售和库存压力,部分前期低端报价向高端调整。华北、华东地区曼海姆52%粉主流出厂报价在3350-3450元/吨,实际成交单议。资源型硫酸钾方面,大厂装置生产稳定,货源持续发运中,参考罗钾52%粉市场销售价格在3350-3400元/吨,实际成交单议。预计短期国内硫酸钾市场或稳中上行。

本周国内氯化钾市场价格总体平稳。本周国产大厂氯化钾60%粉、晶到站价为:青海盐湖2380元/吨,青海藏格2450元/吨,青海小厂57%粉出厂均价1850元/吨,均与上周持平。港口62%白钾自提均价2600元/吨,较上周下跌15元/吨;港口60%老挝白粉自提均价2460元/吨;60%大红颗粒自提2650元/吨左右,与上周持平;边贸车板62%白钾均价2490元/吨,较上周涨40元/吨。

提示:因微信公众号推送规则改变, 请您在右下角点赞和点击在看,关注每日农业信息公众号并m6米乐官网 米乐M6平台入口设置为星标,这样就不会错过每天的最新消息了。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

人民币兑美元中间价报7.1870,上调31点!中金外汇:人民币汇率或继续在7.30内窄幅波动,巴克莱:预计美联储将于明年6月后暂停降息

史无前例!14小时!狂抢1064轮,三亚诞生新地王,楼面价21191元/㎡

引领儿童呼吸免疫新时代: 《儿童常见呼吸系统疾病免疫调节剂合理使用专家共识(2024年版)》解读