(国械注准)创新产品注册申请。该产品用于成年人有晶状体眼的治疗,矫正/降低成年人-3.25D~-18.00D的近视度数。产品采用零球差大光学区及双凹面型的稳定拱高设计,可提升视觉质量,带来更开阔的周边拱高。

这款龙晶®PR型有晶体眼人工晶状体的获批意味着公司正式进军ICL市场,此前 STAAR在国内 ICL 市场形成了一家独大的局面,中国市场为其贡献了超过一半的收入,到2030年,其在中国的业务估值将超过50亿美元。

爱博医疗自研的PR产品有望与 STAAR 共同瓜分市场,打破垄断,迎接ICL蓝海机遇。但 STAAR 的 ICL 产品系列已升级到第6代(V6),产品还在不断的结构改造升级中。另有昊海生科控股公司爱晶伦生产的依镜牌 ICL 晶体,于2009年获得CFDA认证进入市场,第二代房水循环型产品性能接近 STAAR 公司第五代产品,临床试验加申报约3-4年时间。龙晶®该如何抢占市场,国产产品又该如何打破垄断格局?

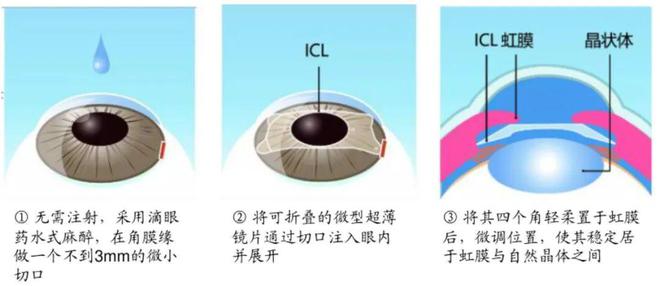

人眼结构中,晶状体与虹膜之间有一个狭小的间隙,ICL就是利用这个小空间被植入,从而改变光线进入人眼的线路,使成像清晰。经过矫正之后,视力有可能恢复到1.2以上,同时也省却了传统隐形眼镜每天佩戴、摘取的麻烦,而且镜片可以视乎情况随时取出。

ICL晶体是一种胶原多聚物,是由软塑料和天然胶原蛋白材料制成的镜片,具有良好的生物相容性,可通过微创手术植入眼球屈光系统中,是屈光性内眼手术的专用材料。ICL晶体植入术是适用范围更广泛的屈光手术,适用范围覆盖50-1800度的患者,对于角膜薄患者或干眼症患者是较合适的屈光手术解决方案。

2006年,有晶体眼后房型人工晶体(ICL)在中国正式批准并广泛应用于临床。根据《2023中欧国际近视手术白皮书》最新统计数据, 在高度(600-1000 度)、超高度(高于1000 度)近视人群中,ICL成术式主m6米乐官网 米乐M6平台入口流 。

2021年,高度近视患者选择ICL手术占比达23.3%,该比例在2018-2020年尚为零;超高度近视患者选择ICL手术占比由2018-2020年的49.7%增长至2021年的93.6%。此外,中低度近视患者进行ICL手术的数量也呈逐渐增加趋势,占比由2018年的1.5%增至2021年的2.9%。国内每年屈光手术约300万台,中国ICL增长率约为30%,ICL目前占摘镜手术的10%,未来占比有望达到50%,前景乐观。

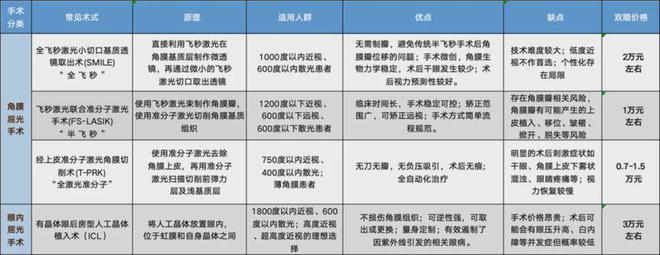

我国近视人数已超7亿人,其中高度近视患者也已达到7000万。由于青少年近视患者的防控方式如角膜塑形镜、离焦镜、低浓度阿托品等只能延缓近视进展而不能逆转,因此青少年近视人群如果想要完全缓解近视仍需要在成年后进行手术治疗,手术治疗包括飞秒手术和ICL(后房型有晶体眼人工晶体)手术。

目前激光手术渗透率约4%, 而ICL手术在具备明显优势的情况下渗透率仅约0.3%,提升空间极大。参考美国市场的情况,美国5岁以上人群的近视率约为30%(远低于国内50%+且仍在不断提升),美国屈光手术量在2000年达到峰值140万例/年,目前稳定在60万例/年,以此推算我国屈光手术峰值可能达到1100万例/年。

我国屈光手术行业复合增速预计保持在15%以上,而ICL手术的渗透率也会持续提升,假设2030年我国ICL手术在屈光手术中的渗透率达到15%-20%,届时将会有165万-220片/年的 ICL 晶体需求量,按照当前 ICL 价格 3500元/片计算,将会有超过50亿元市场规模,甚至超过当前的人工晶体和OK镜出厂价口径的市场规模。

国内ICL行业过去7年复合增速高达44%,全球ICL市场几乎被STAAR一家公司垄断,国产厂商如爱博医疗、昊海生科和蕾明视康等都有相应产品上市或研发中,国产ICL晶体上市后有望快速复制人工晶体和OK镜的放量趋势,而ICL晶体的单价较高,可以贡献较大的业绩增量。

STAAR公司在全球垄断 ICL 市场,核心的竞争壁垒是他的专利材料Collamer,这种材料由聚甲基丙烯酸羟甲基甲酯(HEMA)、水(占比约40%)和0.14%的胶原蛋白组成。Collamer中的微量胶原能够产生轻微的负电荷,有效防止蛋白质在晶体表面的沉积。这种材料因其出色的生物相容性而著称,引起的炎症反应和过敏症状较少。此外,Collamer材料还提供紫外线防护,同时不会对视觉质量造成影响。

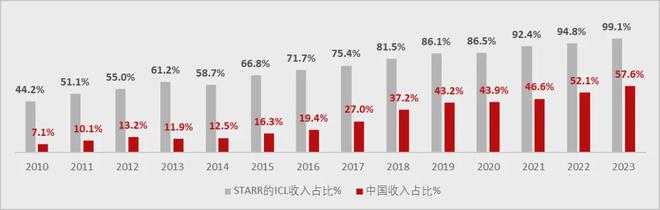

在STAAR公司ICL晶体销售市场中,中国是最大市场,占比达到46%,日本其次。在我国,STAAR公司生产的 ICL 晶体产品由上海兰生负责销售,爱尔眼科等眼科医疗机构是应用端。

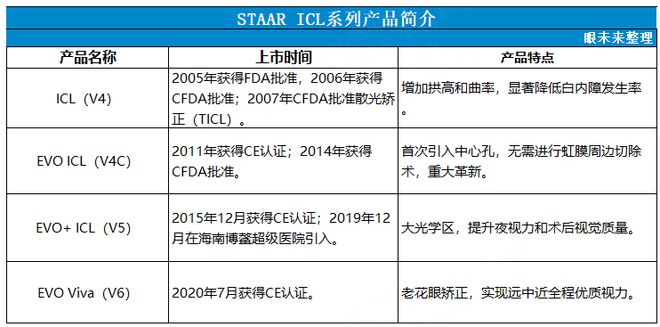

经过30年的发展迭代,STAAR公司在ICL镜片设计上持续进行创新和改进,目前已经更新至第六代(V6)。最初,V0型号的拱形高而边缘平滑;到了1990年的V1型号,增加了支撑脚以增强ICL在眼后房的稳定性;1994年的V2型号提高了拱形高度并增加了标记点;1996年的V3型号则扩大了光学区域,减少了眩光效应。然而,V3及之前版本的产品在植入后仍有较高的白内障发生率,这限制了它们在临床上的应用。

2014年,V4c型号在中国推出,这一代产品最显著的改进是引入了“Central FLOW技术”,这项技术通过在镜片中心添加一个小孔,调节房水在ICL和晶状体之间的流动。这个中心孔的主要功能是促进房水更有效地从前房流向后房,有效预防因虹膜周切孔阻塞导致的术后高眼压,同时为晶状体提供更多的自然房水流通,减少白内障的风险。

2015年,V5在欧洲上市,它进一步扩大了光学区域,并将ICL设计为预装式,这样在装载过程中减少了损伤和污染的风险,使得临床操作更为便捷。到了2020年7月,STAAR的EVO Viva(ICL V6),一款用于老花眼矫正的产品,获得了CE认证。这款产品允许患者在保留自然晶状体的同时,实现远、中、近全程的优质视力。

STAAR的产品销往全球70多个国家,直销团队在日本、英国、西班牙、德国、加拿大、美国和新加坡销售产品, 在中国、韩国及印度采取直销和分销相结合的模式,在其他国家采取独立分销商的形式 。在拥有全球销售团队的同时,在单个区域设有独立的负责组织促进当地产品的推广和销售,公司的临床事务人员在全球范围内提供培训和教育课程。除此之外,STAAR还会对眼科医生进行专业认证,将医生纳入自己认证的ICL/TICL手术专家体系中。由此,STAAR在全球多个市场中保持了良好的口碑与品牌效应。

杭州爱晶伦拥有独立知识产权的悬浮型人工晶体 依镜PRL于2009年首次获CFDA批准上市,并于2019年10月31日获得延续注册 。该产品不仅是一款国产有晶体眼后房屈光晶体,也是国内唯一一款悬浮型产品。依镜PRL矫正范围是1000度到3000度,填补了国际上1800度到3000度的矫正空白。

2020年4月,昊海生科取得杭州爱晶伦55%股权,将依镜 PRL纳入眼科产品线版图,拓展屈光手术市场。然而,爱晶伦连年下滑的收入,也说明其在国内推广依镜PRL的过程相当艰难。

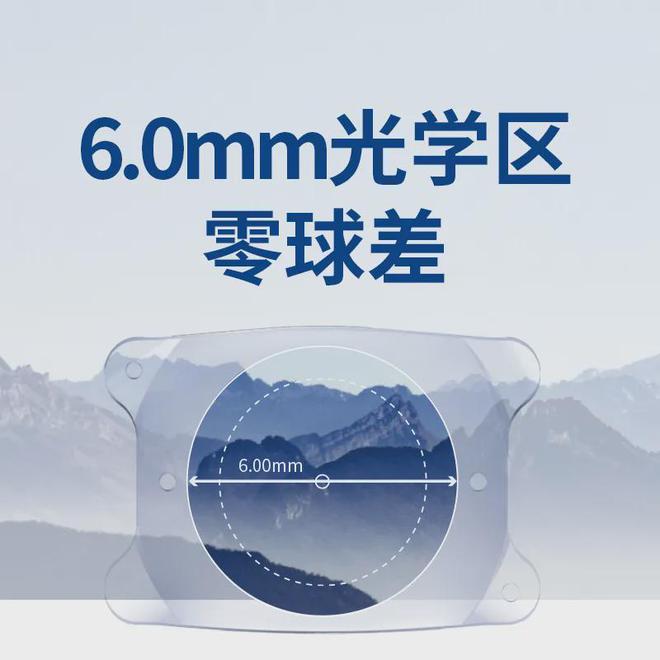

公司此次获批的Loong Crystal龙晶®PR作为后房型人工晶状体,基于自研的平衡型丙烯酸酯材料,高折射率使得晶体具备更加纤薄的体积和6mm的大光学区直径,有效降低术后眩光发生率,同时赋予晶体更优的拱高稳定性和远期屈光稳定性,以及抗沉积、抗钙化等物化性能。

加之采用创新的零球差双凹面型设计,保障零像差术后视觉质量的同时,可减少晶体与角膜接触风险,降低前房负担和后期白内障等的发生率。此外,PR晶体可适用于-3.25D~-18D的近视矫正治疗,并以0.25D为间隔设有10个型号,更精准匹配患者个体差异化度数矫正需求,以实现更优的术后视觉效果。

总体来看,因关税及汇兑政策变化以及受我国经济放缓、消费降级等影响,STAAR近两年在中国区营收增速也开始减缓。与此同时,以龙晶和依镜为代表的国产产品加速研发推出,以更高度数覆盖、更优的性能设计以及本土企业优势,与进口企业共同加速市场扩容的同时竞争市场份额,促进ICL晶体国产化率的提升。

爱博医疗作为创新驱动的国产眼科器械龙头企业,具备深厚的院内外眼科渠道积累,PR晶体有望凭借优异的参数性能优势和术后效果,在上市后快速起量,为公司业绩贡献加速度。

STAAR在国内ICL领域已经盘踞多年,竞争对手是否有短期内弯道超车的可能性呢?小编推测,规模效应是公司现有的最大护城河,反观杭州爱晶伦的多年亏损,也侧面印证了该点。

STAAR的毛利率较高,且近年持续提升,其毛利率从2017年的70.9%提升至2023年的78%,但公司长期以来销售费用率要明显高于研发费用率,也表明其业务模式是销售驱动。2023年,STAAR营销费用为1.08亿美元,研发费用为0.44亿美元。

目前,公司在全球拥有三处生产地,分别位于美国、瑞士和日本。其中,美国是ICL产品的主要产地,同时公司也在扩大瑞士工厂的产能。日本工厂则生产除ICL外的其他产品。由于患者的近视度数和眼球条件存在差异,公司的ICL产品种类高达数百种,这也要求其储备大量的库存,以满足全球范围内客户的快速交货需求。

此外,STAAR与爱尔眼科建立多年合作,爱尔眼科依赖的就是问询门诊后的手术转化率,这个转化率直接决定了爱尔眼科每年的营收。虽然手术转化率在逐年缓慢下降,但是基于门诊问询基数的大幅度提升,爱尔眼科的营收还是在持续攀升,而在手术收入中,ICL就有一席之地了。

基于爱尔眼科以及国内其他眼科机构手术量的持续增加,ICL的收入也就跟着增加,背后的STAAR公司也因此受益。

对于爱博医疗来说,虽然会受到STAAR先发效应的影响,但公司以研发创新为基,技术的优势使得产量放大,继而有利于产生规模效应,抢占市场占有率。

爱博医疗的市场策略同样值得关注。优秀的产品必须通过精确的市场推广才能触及目标客户。为此,公司不断扩大具有专业知识背景的销售团队,确保销售人员能够深入理解产品特性,准确把握客户需求。目前,公司的销售网络已遍布全国大部分地区,深入各级医疗机构和眼科中心。

在市场渠道拓展方面,爱博医疗采取双管齐下的策略。一方面,公司积极参与各地医疗器械招标,利用集中采购中标的机会,迅速扩大产品在公立医院的覆盖范围。公司的人工晶状体在多个省份的集中采购中表现出色,中标后产品入院速度显著加快,市场份额迅速提升。另一方面,公司大力开发民营医疗机构和眼科终端市场,与各地知名民营眼科医院、连锁眼科中心建立合作关系,通过学术推广、产品试用等活动,提高产品在民营市场的知名度和认可度。

总而言之,爱博医疗的第一大驱动力依然是人工晶状体的高端升级,研发管线中的扩景深(EDoF)和三焦点散光人工晶状体,都属于超高端产品线。因此,人工晶状体业务具备量价齐升的双重驱动逻辑,是确定性最强的增量领域。第二大驱动力就是PR产品的研发上市,也是爱博医疗市值弹性的最大抓手。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

清华团队突破算力难题:4090显卡单枪匹马就能跑“满血版”DeepSeek-R1!有用户称整套方案成本不到7万元,直降95%以上

姐姐把弟弟扶上车后拔腿就跑,弟弟因腿不够长不会停车,自己在院子里边骑边哭一个小时

rain在台湾演唱会为大S默哀10秒!称“大S是我大嫂,虽然我没有见过她,但这是我该做的!”

传 MacBook Pro 将先于 iPad Pro 采用 Apple Silicon M5

MIT等高校提起诉讼,反对削减科研经费;多地课间调整为15分钟 ....一周资讯